Američko-kinesko tehnološko suparništvo preoblikovalo je globalni sektor elektronike, pri čemu se obje zemlje natječu za tehnološku dominaciju. Ovaj članak istražuje dugoročne posljedice ovog natjecanja, s naglaskom na poremećaje u trgovini, inovacije i buduće trendove u industriji.

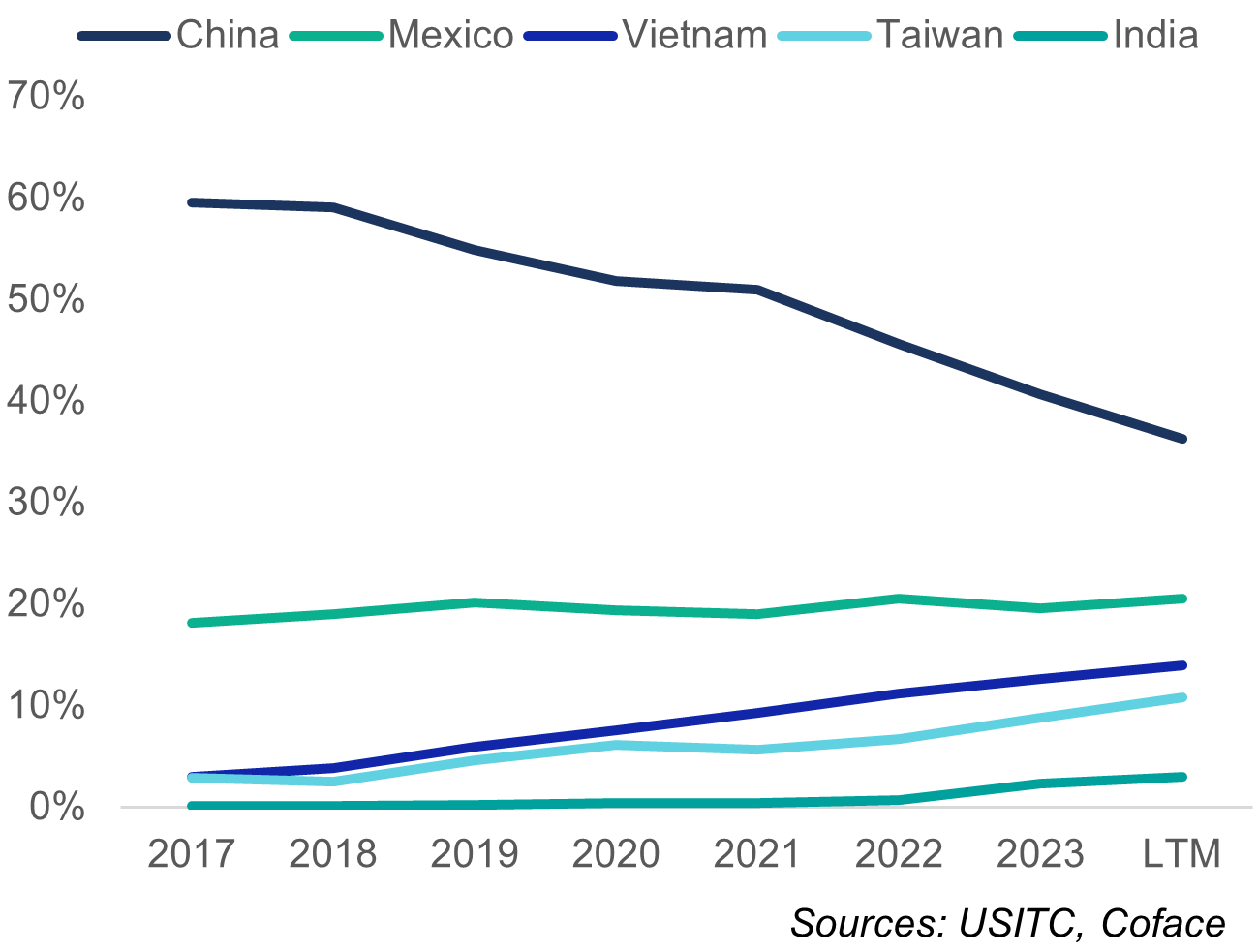

Tehnološki rat između SAD-a i Kine intenzivirao se dramatično od 2017. godine, koristeći širok spektar mjera, od carina i kontrola izvoza do ograničenja pristupa tržištu, u utrci za tehnološkom dominacijom koja preoblikuje globalni sektor elektronike. Iako naši proračuni ukazuju na značajan pomak u američkim uvozima prema drugim zemljama, pri čemu je Kina izgubila gotovo 150 milijardi USD u izvozu od 2017. godine (Grafikon 1), oni također sugeriraju da temeljna međusobna ovisnost ostaje duboko ukorijenjena u samoj strukturi industrije: 29% američkih izvoza opreme za proizvodnju poluvodiča ide u Kinu, a američki uvoz elektronike iz Meksika, Tajvana i Vijetnama uključuje veliki udio kineske dodane vrijednosti.

Uvoz elektroničkih uređaja u SAD prema zemlji podrijetla (%)

Podaci za grafikon u .xls formatu

Otpornost američko-kineskih veza u elektronici

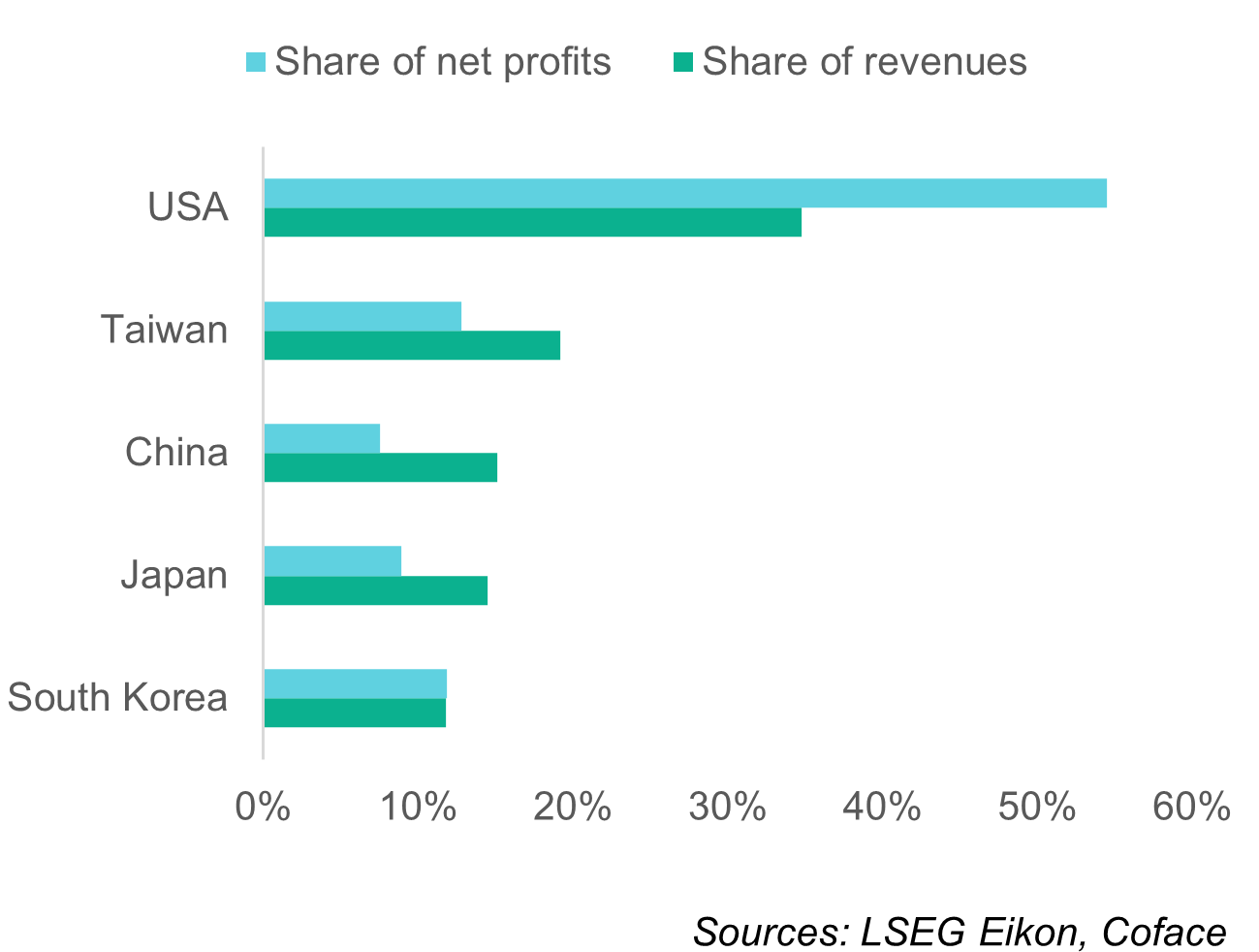

Ako su veze između američke i kineske elektroindustrije pokazale veću otpornost nego što bi to mogli sugerirati glavni bilateralni trgovinski podaci, to je uglavnom zbog toga što dugoročni cilj američke administracije da prekine veze s Kinom proturječi kratkoročnim interesima korporativne Amerike i najdominantnijih svjetskih elektrokompanija. Procjenjujemo da su američke tvrtke u posljednjem desetljeću same činile 54% globalnih profita od elektronike, a taj udjel raste na 88% kada se uključe njihove japanske, južnokorejske i tajvanske kolege (Grafikon 2).

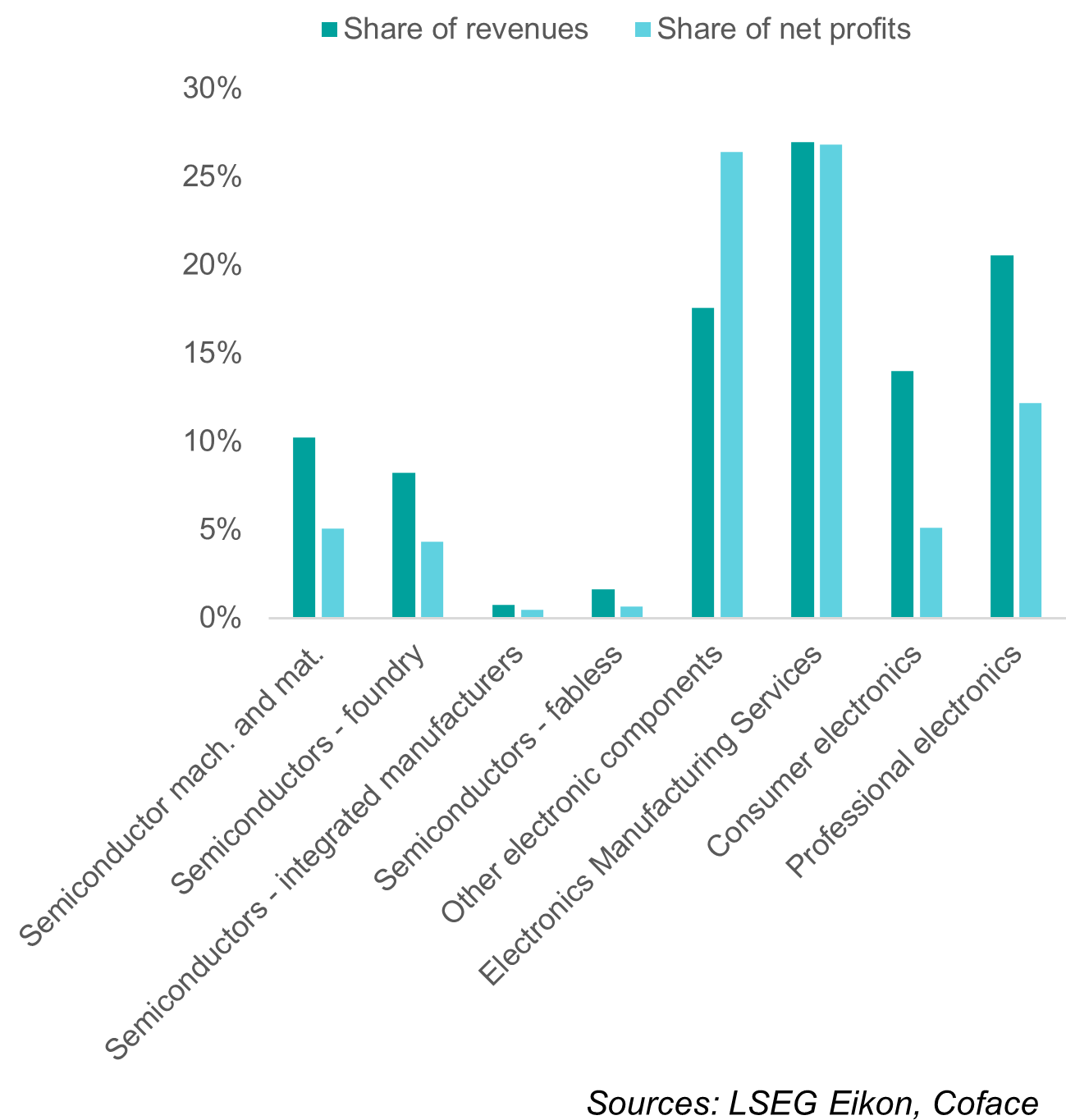

U međuvremenu, unatoč porastu prodaje i značajnom tehnološkom napretku, kineske tvrtke osigurale su samo 7% profita globalne industrije i još uvijek daleko zaostaju za vodećima u potpuno strateškom segmentu poluvodiča (Grafikon 3). Glavni dobavljač kritičnih inputa, proizvodno središte bez premca i jedno od najvećih svjetskih potrošačkih tržišta za elektroniku, Kina je više uvjet za, nego prijetnja, profitabilnosti dominantnih američkih elektroničkih tvrtki.

Udio kotiranih elektrokompanija u prodaji i dobiti prema lokaciji sjedišta od 2014. do 2023. godine (%)

Podaci za grafikon u .xls formatu

Udio kotiranih kineskih tvrtki u globalnoj prodaji i dobiti po segmentima, prosjek za razdoblje 2014.-2023. (%)

Podaci za grafikon u .xls formatu

Međutim, pretpostavka da će se trenutni obrasci nastaviti u nadolazećim godinama potpuno je u suprotnosti s odlučnošću SAD-a i Kine da zadrže ili steknu tehnološko vodstvo i smanje ovisnosti, često koristeći trgovinu kao oružje. Takvo uvjerenje također zanemaruje mogućnost velikog prevrata u industriji uzrokovanog radikalnim inovacijama – karakteristikom elektroindustrije. Japan, koji je 1980-ih godina bio domaćin više od 50% globalne proizvodnje poluvodiča, izgubio je dominaciju zbog uspona osobnog računala i strateških intervencija SAD-a u cilju ograničavanja japanskog izvoza. Slično tome, revolucija pametnih telefona 2000-ih godina preoblikovala je industriju, zamijenivši lidera poput Nokije i Motorole, dok su novi igrači poput Apple-a, Samsunga i TSMC-a došli do vrha. Ove promjene ističu potencijal nepredviđenih poremećaja koji mogu redefinirati konkurentsku dinamiku i geografsko vodstvo.

Kako bismo istražili kako bi ubrzanje rivalstva SAD-a i Kine te potencijalna disruptivna inovacija mogli transformirati vrijednosni lanac industrije, identificirali smo četiri scenarija: prikazana na Grafikon 4.

Promjene u inovacijskom i trgovinskom okruženju te njihovi mogući ishodi u narednom desetljeću

Podaci za grafikon u .xls formatu

Budući scenariji: tehnološki ratovi i poremećaji u industriji

Ovisno o scenariju, zemlje koje dominiraju elektroindustrijom morat će primijeniti kombinaciju strategija suočavanja, prilagodbe i transformacije kako bi zadržale svoju konkurentsku prednost u sve intenzivnijoj tehnološkoj utrci. Vlade, osobito u SAD-u i savezničkim zemljama, usvajaju strateške mjere za jačanje domaćih sposobnosti, povezivanje tehnoloških i trgovinskih saveza te smanjenje ovisnosti o Kini. Zakon SAD-a o poluvodičima i znanosti (CHIPS and Science Act), koji dodjeljuje 52 milijarde USD za proizvodnju i istraživanje poluvodiča, primjer je takvih napora. U isto vrijeme, Kina je ubrzala svoj pristup ka tehnološkoj samodostatnosti, što dokazuje udvostručenje uvoza opreme za proizvodnju poluvodiča od 2017. godine. Ove investicije odražavaju prepoznavanje strateške važnosti elektronike za nacionalnu sigurnost i ekonomsko vodstvo obje zemlje. Novi proizvodni centri poput Vijetnama i Meksika dobro su pozicionirani da iskoriste prednosti trgovinske fragmentacije. Za Europu, izazovi su posebno akutni. Regija nema centralizirani strateški momentum kao SAD i Kina i još nije specijalizirana u bilo kojem specifičnom dijelu vrijednosnog lanca. Kako bi zadržala konkurentnost, Europa mora ojačati svoje inovacijske ekosustave, ulagati u strateške sposobnosti i produbiti suradnju s saveznicima.

Kako bismo ocijenili ranjivost različitih segmenata elektroindustrije na šokove, razvili smo sveobuhvatan okvir za procjenu rizika koji mjeri rast, inovacije, profitabilnost, kapitalnu intenzivnost, zaduženost itd. tijekom petogodišnjeg razdoblja koje obuhvaća cijeli poslovni ciklus (2018.-2023.). Naša analiza pokazuje da su uzvodni segmenti poput poluvodiča i komponenti strukturalno manje ranjivi. Ovi segmenti imaju koristi od visokih profitnih marži, koje proizlaze iz proizvoda s dodanom vrijednošću i oligarhijskih tržišta. Međutim, njihove slabosti uključuju visoku kapitalnu intenzivnost, što povećava fiksne troškove, te dugi ciklusi naplate, koji proizlaze iz složenih opskrbnih lanaca. Suprotno tome, segmenti potrošačke i profesionalne elektronike imali su višu ocjenu rizika zbog izloženosti konkurentskim pritiscima, zrelim tržištima i ovisnosti o kompanijama za poluvodiče s velikom tržišnom moći. Ovi segmenti suočavaju se s umjerenim rastom i posebno su pogođeni konkurencijom kineskih tvrtki.

U ovom sve polariziranijem okruženju, elektrokompanije morat će se nositi s povećanim rizicima od poremećaja u opskrbnim lancima, ograničenja pristupa stranim tržištima, političkim pritiscima vezanim uz usklađenost, divergencijom standarda i ograničenjima ulaganja, a sve to igra ulogu u pogoršavanju volatilnosti u već cikličnoj industriji i povećanju značajnog troškovnog opterećenja. Kompanijama bi bilo mudro poduzeti proaktivnu diversifikaciju opskrbnih lanaca, izraditi planove za hitne slučajeve, osnažiti regionalne podružnice većom autonomijom u donošenju odluka i fleksibilnošću, te ojačati funkcije upravljanja rizicima i usklađenosti kako bi povećale otpornost i sposobnost odgovaranja na sve složenije i lokaliziranije trgovinske okolnosti.

> Želite saznati više o fragmentiranoj globalizaciji koju doživljavamo? <

Preuzmite naš Vodič o globalnoj trgovini