Esklacija trgovinskog rata između Sjedinjenih Američkih Država i Kine dosegla je kritičnu točku, prijeteći ozbiljnim poremećajem globalne trgovine. Uzajamne carine veće od 100% čine trgovinu između dvaju gospodarskih divova neisplativom. Rizik od recesije, kako za američko, tako i za globalno gospodarstvo, značajno je porastao.

Neviđeni trgovinski rat

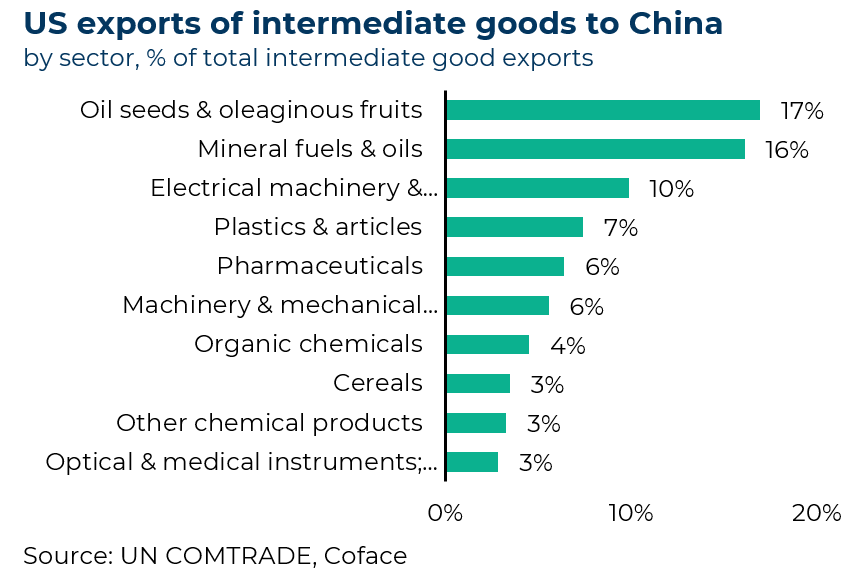

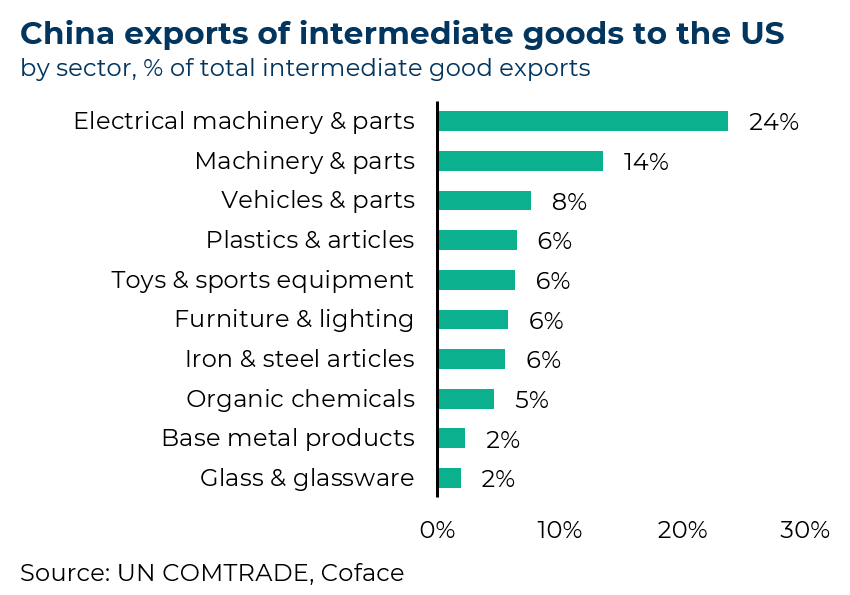

Trgovinski rat između Sjedinjenih Država i Kine dosegao je neviđene razine. Nakon što je predsjednik Donald Trump 2. travnja najavio opsežne carine, Kina je uzvratila sličnim mjerama. U roku od tjedan dana, obje su zemlje uvele dodatne carine od 125% na uvoz jedna drugoj. Proizvodi na koje se to odnosi uključuju kinesku robu poput odjeće i igračaka, kao i američki izvoz poput poljoprivrednih proizvoda i visokotehnološke opreme.

Carine u središtu politike Donalda Trumpa

Donald Trump uvijek je tvrdio da su kratkoročni troškovi carina vrlo niski u usporedbi s dugoročnim koristima. Smatra ih sredstvom za financiranje poreznih olakšica, smanjenje američkog trgovinskog deficita i privlačenje stranog kapitala za preseljenje proizvodnje. Prekid trgovinskih odnosa s ekonomijom u suficitu poput Kine u potpunosti je u skladu s tom strategijom. Rizik od kolapsa trgovine između SAD-a i ostatka svijeta nije zabrinjavajući za Trumpa, koji vjeruje da globalna trgovina postoji isključivo radi koristi SAD-a.

Sjedinjene Države suočavaju se s rizikom recesije

Unatoč napretku u razdvajanju, trgovina između Sjedinjenih Država i Kine ostaje središnji stup globalnog gospodarstva. Kolaps uvoza uzrokovan carinama doveo bi do dramatičnog povećanja cijena proizvedene robe ili bi određeni uvezeni proizvodi postali potpuno neisplativi, uzrokujući njihov nestanak s američkog tržišta. Poremećaji u opskrbnim lancima mogli bi utjecati na ključne sektore poput automobilske industrije, kemijske industrije i elektronike. Inflacija bi mogla doseći 4% do kraja godine, a nezaposlenost bi mogla porasti na 5-6%, gurajući gospodarstvo u recesiju.

Najgori mogući scenarij: kriza povjerenja, bijeg kapitala i kolaps američkog dolara

Ozbiljniji scenarij bio bi gubitak povjerenja u američku upravu, što bi moglo potaknuti trajni bijeg kapitala i krizu platne bilance. Najnoviji pokazatelji upućuju na ovaj smjer i čine ovaj scenarij sve vjerojatnijim. Od 2. travnja, američki dolar pao je s 0,93 na 0,88 u odnosu na euro, a prinosi na državne obveznice skočili su za 50 baznih bodova. Od početka godine, S&P 500 izgubio je 7,6% svoje vrijednosti. Sve su to znakovi da kapital napušta zemlju.

Podrška domaćem tržištu kao odgovor Kine na carinske neizvjesnosti

Za Kinu, carinski šok mogao bi biti djelomično ublažen domaćim poticajnim mjerama. Domaća prodaja još uvijek čini 81% prihoda industrijskih tvrtki, dok izravni izvoz u Sjedinjene Države čini samo 2,7%. Domaće tržište stoga ostaje ključni stup, a kineska vlada (na sljedećem sastanku Politbiroa krajem travnja) mogla bi pojačati subvencije i mjere podrške za pogođene male i srednje poduzetnike i izvoznike. Međutim, trajne vanjske neizvjesnosti mogle bi oslabiti učinak ovih mjera, jer poduzeća i potrošači ostaju oprezni u vezi s ulaganjem i zaduživanjem, čak i uz niže troškove.

Za poslovne partnere, nužan pregled trgovinske politike

Eskalacija trgovinskog rata između Sjedinjenih Država i Kine mogla bi prisiliti partnere obiju ekonomija da preispitaju svoje trgovinske strategije i biraju između zaštite svojih domaćih industrija ili usklađivanja s američkom politikom kako bi iskoristili niže carine. Potonja opcija neizbježno bi dovela do smanjenja aktivnosti preusmjeravanja (putem ASEAN-a, na primjer) usmjerenih na zaobilaženje carina. Kako bi se suprotstavio ovoj situaciji, Peking bi mogao nastojati popraviti svoje odnose s izvoznim gospodarstvima koja su sklonija braniti multilateralizam (Japan, jugoistočna Azija i Europa). Iako se ova strategija čini vjerojatnom s obzirom na neizvjesnosti oko američke carinske politike, Kina bi prvo mogla morati umiriti strahove svojih trgovinskih partnera u vezi s kineskim dampingom, možda nametanjem izvoznih kvota ili minimalnih cijena na sebe.